オフィス概要

■ eリサーチ&インベストメント

・業務内容:レポート発行・セミナーなどの実施

・株式市場・ドル円市場などマーケット概況の分析・情報発信。

著作 (金融政策と為替)

2019年3月4日発売。

eリサーチ&インベストメント著作。(画像リンク)

先進国における中央銀行の金融政策と外為市場の相関性を解説した基本書。

以下、大塚家具絡みの記事。

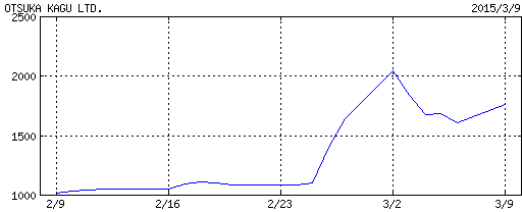

大塚家具が買い気配のまま急伸、配当3倍と伝わり「増配合戦」も

大塚家具(8186)は買い気配を上げる始まりとなり、9時10分を回っては200円高の1809円で買い気配。前週末の売買を終えた6日に創業者の大塚勝久会長が今期の配当を120円(前期実績は40円)とする意向を明らかにしたと伝えられ、期待が強まっている。2月下旬には娘の大塚久美子社長が前期比倍増の80円の方針を示しているため、3月下旬の株主総会に向けた株主囲い込み競争が「増配合戦」に発展してきた形。 (記事)

-----------------------

この騒動をシラケた目線で見ている人たちがほとんどだと思うんだけど、自分も同じ。ワガママな娘と頑固親父のただの親子喧嘩にしか見えない。大幅減益の見通しの中、増配を餌とする露骨な株主誘引作戦はただの下策にしか見えない。建前上、「経営方針の違い」としながら親子そろって純資産配当率を重視する姿勢は、それが建前である事すら示唆し、矛盾をはらんでいる。ただの親子喧嘩でお互いを排除したいだけにしか見えない。

父親である会長は「悪い子供を作った」といったそうだが、その悪い子供を社長に任命したのはその会長自身であり、悪い子供発言は結果論でしかない。「悪い任命者」、となった自身の会長責任についてはどう考えるのだろうか?

ただ、(矛盾するようだが)その一方で、創業者の高級ブランドイメージを維持したいという哲学は理解できる。高付加価値のあるものにそれ相応の値付けをする事は当然だといえるし、デフレ時代の安値競争に遅れて参入することは無い。「価値のあるものは高くする」 。それは日本の置かれたマクロ状況を打開する事に繋がるかも知れない。

利益急落の中での急激な増配

しかしながら今回、業績が明らかに下降線を辿っていく中、親子の私怨は増配合戦に行き着く事になった。株主を手なずけるのはいいが、目先の株価を引っ張り上げた結果、最終的には株主毀損に繋がるのではないだろうか。株価は「家庭の事情」に踊らされ、割高水準をさまよっている。

大塚家具のEPSは25年12月期が46.2、直近の26年12月期が25.5。しかも26年12月期は営業利益と経常利益はともにマイナス。公表されているIRをザザッと確認すれば、2009年を除いて1993年(12月期)から経常黒字は維持されていたようだが、直近の通期決算では経常赤字に転落している。そのような中でも純益(EPS)が確保されたのは保有証券を売却し、利益を絞り出した事が挙げられる。 有価証券売却益は21億5千万円だが、それでも厚生年金基金解散損失引き当て等の減損(約5億円、金額確定は加入基金の清算終了2015年11月頃)がかさみ4億7300万円の純益しか確保できていない。利益低迷は深刻で、15年12月期は純益9000万円、EPSは4.86見通しというお寒い状況となっている。

2000年当時は75億水準あった営業・経常益も、2005年には50億円水準、2008年にはガクンと落ち込み(営業益)12億、(経常益)14億円水準。その後は10億円を割り込み、直近14年12月期は実質上の赤字。そして15年の見通しが1億をも割り込み9000万円という見事な下落軌道を描いている。

そのような(業績が伴っていない)中で、親子は株主を手なずける為の下策(増配合戦)に出た。先月には40円から80円と公表された配当だが(しかも3年間限定)、今度は父親の方が120円とする見通しを立てたようだ。(と伝えられている) これによって予想配当総額は22億2千万円となり(勝手な見通し)、これは久美子社長が重視するという配当政策でいえば、24.7倍(配当性向)という考えられない数字に跳ね上がる。親子ともども増配を経営方針としているようなので、久美子社長も賛同、といったところか。(当然、これは皮肉)

純益(9000万円見通し)24.7倍の配当額という無茶ぶりによって、株価は9日も急騰。終値1,766円のPERは363倍という「宇宙レベル」。年初来高値が今月3日の2,488円、PERは512倍だった事になる。上値を追う根拠は薄弱で、保有している方は売り抜くタイミングが重要になってくるだろう。(博打は止めましょう)