オフィス概要

■ eリサーチ&インベストメント

・業務内容:レポート発行・セミナーなどの実施

・株式市場・ドル円市場などマーケット概況の分析・情報発信。

著作 (金融政策と為替)

2019年3月4日発売。

eリサーチ&インベストメント著作。(画像リンク)

先進国における中央銀行の金融政策と外為市場の相関性を解説した基本書。

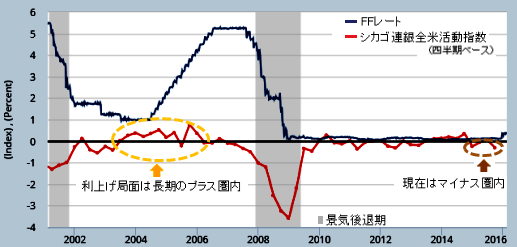

トレジャリ-・イールドカーブは、先週末に若干上方シフト、長短スプレッドは3月に入ってから拡大しており、最悪期だった2月11日前後 よりは改善の兆しが見えている。

ただし相変わらず、製造業セクターの見通しは悪い。(下図は2月LMCIと製造業セクター 掲載図)

米国の金利情勢をみれば、やはり実質的には1度のみ追加利上げは可能な状況で、2月11日と比較すれば2度目の利上げは今後の状況次第、といった現況になっている。(3月に利上げがある、と言っているわけではない)

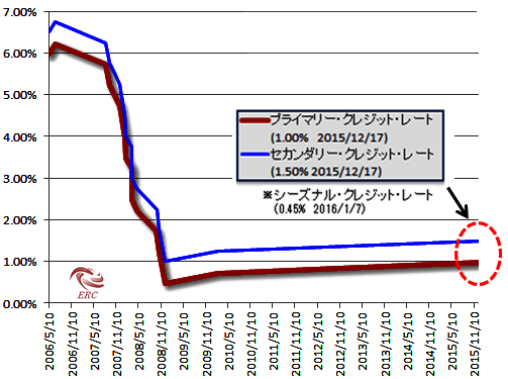

ちなみに、昨年FRBが9年半ぶりの利上げを実施した際、以前でいうところのディスカウントレート(公定歩合)も、プライマリー・セカンダリーともに引き上げられている。

当初は(利上げ前に)「予防的引き上げ」がなされるのではないかと考えていたが、その後、そうでもない事が(自分の中で)判明 したため話題には上げなくなっていた。

すると昨年、利上げと同時に発表される事になった。それからの展開をみていれば、やはり利上げ前に1度引き上げてみる方が良かったのではないか、と考えたりもするのだが、今回も同様。 (ちなみに、季節信用はより短期のスパンで調整されている)

(参照:ディスカウントレート引き上げ、という威嚇射撃の話 )